| 本益比:40.38 P/B:1.89 |

Investing In Taiwan

(English Version)

上班族投資理財

衝動的投資只是肥了交易員,謹慎的理財規劃讓您終身受益。 提供投資理財觀念與全方位理財規劃服務。 A blog about how to make money in the Taiwan stock market. 理財若想自由安全 規劃必選獨立客觀

臺灣.臺北.北投

帶給您謹慎保守及適當的理財規劃

PJHUANG 黃柏仁

認證理財規劃顧問

CFP™(CERTIFIED FINANCIAL PLANNER™)

![]()

付費訂閱

作者介紹

刊登廣告

加入最愛

新增G按鈕

回到首頁

Recent Comments最新留言

chinchen //

10:37 下午, 十月 28, 2008 hicgood //

11:42 下午, 十月 28, 2008 hicgood //

11:45 下午, 十月 28, 2008 pjhuang //

8:39 上午, 十月 29, 2008

chinchen //

10:37 下午, 十月 28, 2008 hicgood //

11:42 下午, 十月 28, 2008 hicgood //

11:45 下午, 十月 28, 2008 pjhuang //

8:39 上午, 十月 29, 2008十月 2003

十一月 2003

十二月 2003

一月 2004

二月 2004

三月 2004

四月 2004

五月 2004

六月 2004

七月 2004

八月 2004

九月 2004

十月 2004

十一月 2004

十二月 2004

一月 2005

二月 2005

三月 2005

四月 2005

五月 2005

六月 2005

七月 2005

八月 2005

九月 2005

十月 2005

十一月 2005

十二月 2005

一月 2006

二月 2006

三月 2006

四月 2006

五月 2006

六月 2006

七月 2006

八月 2006

九月 2006

十月 2006

十一月 2006

十二月 2006

一月 2007

二月 2007

三月 2007

四月 2007

五月 2007

六月 2007

七月 2007

八月 2007

九月 2007

十月 2007

十一月 2007

十二月 2007

一月 2008

二月 2008

三月 2008

四月 2008

五月 2008

六月 2008

七月 2008

八月 2008

九月 2008

十月 2008

十一月 2008

十二月 2008

一月 2009

二月 2009

三月 2009

四月 2009

五月 2009

六月 2009

七月 2009

八月 2009

九月 2009

十月 2009

十一月 2009

十二月 2009

一月 2010

二月 2010

三月 2010

四月 2010

© 2003 2004 2005 2006 2007 2008 by P.J.HUANG

贊助上班族投資理財

Donate

付費訂閱上班族投資理財

Subscribe

按此連結購物可回饋本站

Buy Through Here

博客來書店

www.books.com.tw

快樂狗日子

買《富爸爸,窮爸爸》現金流遊戲

現在開始理財規劃

Start Now!

理財規劃工具

Tools

上班族投資理財真心話

Tools

聯絡我們

Contact Us

為什麼選擇我們的理財規劃

Why Us

我們的理財規劃觀念

What We Think

如何選擇理財規劃

How To Choose

理財書籍推介

Recommended Books

訂閱理財電子報

Subscribe Newsletter

見證與鼓勵

Testimony

媒體報導

Press

馬上行動

Make An Appointment

見理財顧問之前如何做好準備

Before First Visit

加入CFP™理財顧問聯播網(CFP's BLOG)

如何找到退休時報酬率4%到6%的投資工具

如果以兩萬元做為一個普通人的生活費標準,如果退休基金可以提供每個月兩萬元,一年共二十四萬元的利息,則這樣的退休基金可以說滿足了基本需求,對一個知足的人而言,已經足夠,如果以報酬率5%來計算,要提供一年二十四萬元的利息,需要四百八十萬的本金。如果有了這筆錢,要如何找到退休時報酬率4%到6%的投資工具呢?

近年來台幣的定存利率約在2%附近,如果希望提高報酬率,勢必要接受每年的報酬率可能波動的風險,才有可能獲得4%到6%的報酬率。最近的股票市場半年內跌超過50%,雖然歷史上股市報酬率長期而言還是會優於定存利率,而且多數退休的人距離死亡也還有超過25年的光陰,但是還是有些錢是必須每月拿來花用,退休基金不能全部投資於股票市場中。

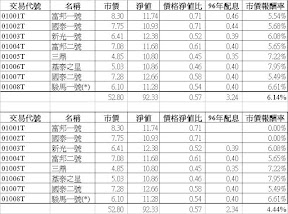

如果你有足夠的錢,能夠靠2%的定存就有每年24萬的利息,也就是1200萬的本金,又願意只過每個月兩萬元消費的生活,那當然沒問題,你可以隨意享受人生。如果希望提高到4%到6%的報酬率,則可以考慮最近出現的這個機會,台灣前兩三年發行了八檔不動產投資信託(REIT)受益證券,而由於次貸風暴以來的恐懼,全部都已跌破淨值,目前算術平均的報酬率已經來到6.14%,也就是每一種REITS你都買相同的一個單位數,這八支分散的不動產投資信託組合,總共要花52800元,依據去年(96年)的配息金額,將配發3240元(6.14%)。即使很不幸有25%的兩檔不配息,也還有4.44%的報酬率,發生這樣不配息事件的機率應該頗低。而且一般不動產租金隨通貨膨脹,而增加調漲,也是十分常見正常的現象,應該可以自然避免一些通貨膨脹侵蝕購買力的風險。

歷史上,股票長期還是會有高於不動產投資信託(REIT)受益證券的報酬率,但是不動產投資信託可以提供長期較為穩定的每年配息,幾乎沒有退休金提領失敗風險。不會因為退休股債投資組合中提領率太高(大於4%),遇上股票連續大幅下跌時,易發生在死亡前沒錢可提領的失敗結局。對願意犧牲一點報酬率,以換取穩定配息的投資人而言,不動產投資信託受益證券(REIT)在市價有適當的折價時,讓報酬率較高時(6%以上),的確是一種值得考慮的選擇,而八檔不動產投資信託(REIT)受益證券已經代表了約二十多棟不同的建築物,也算相當分散。

|

| From Blog |

如果你喜歡這篇文章,請加入我的RSS訂閱

【廣為轉寄文章

【廣為轉寄文章- by pjhuang @ 10/28/2008 08:56:00 上午

4 迴響

感謝分享

By chinchen, at

10:37 下午, 十月 28, 2008

這波經濟衰退在國外已造成許多國家房地產崩盤,台灣才剛開始進行修正,會有多大,目前是未知數,若下跌過大必定同步帶動房地產的租金下跌,甚至退租,租不出去都有可能發生,您說8檔ETF很難有兩檔不配息,我的看法是很有可能超過4檔都不配息,即使配息由於租金下跌,配息會比以前少非常多,使得etf的價格還會比現在低更多,這是極可能發生的事,而且我向來就不相信房地產ETF淨值的真實性

By hicgood, at

11:42 下午, 十月 28, 2008

以上留言中的ETF是REIT的誤寫

總之個人認為REIT的淨值深值懷疑

By hicgood, at

11:45 下午, 十月 28, 2008

hicgood 的風險提醒很重要,出租率的確是未知數,我也不能保證是否不可能出現4檔不配息。

這的確是有風險的投資,更仔細的投資人應該仔細研究REIT所內含的不動產,來衡量其風險。

想更低風險,又能穩定配息,就只好選定存與公債。

By pjhuang, at

8:39 上午, 十月 29, 2008

留言張貼意見

延伸閱讀其他連結到本文的網頁:

任何實體出版轉載需事先取得同意

- BLOG台灣稱為"部落格" - BLOG台灣稱為"部落格"

|

未經合法授權,請勿翻載,本站理財內容僅供參考,

投資人若依此以為理財與基金買賣依據,須自負盈虧之責

與本網站有關一切糾紛與法律問題,均依中華民國相關法令解釋及適用之

Betty & Po Financial Planning Studio

CFP™,認證理財規劃顧問(CERTIFIED FINANCIAL PLANNER™)及商標